随着网络科技的快速发展,数字钱包已成为人们日常生活中不可或缺的支付工具。特别是各大数字钱包平台常常推出...

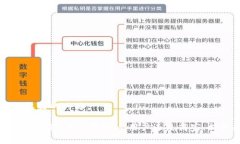

在这场全球范围内的数字化浪潮中,传统的支付方式正在经历前所未有的变化。随着科技的快速发展,央行数字货币(CBDC)应运而生,作为国家法定货币的数字化版本,它的出现为我们的支付方式带来了全新的思路与可能性。央行数字钱包的支付概念,让我们在享受便捷的同时,也感受到了一种前所未有的安全与可靠!

央行数字钱包是由各国中央银行推出的一种数字化支付工具,它不仅具备传统钱包的基本功能,还融合了现代科技的先进优势。举个简单的例子,我们可以想象一下,早上起来,点开手机,打开央行数字钱包应用,轻轻一刷,就完成了购买咖啡的支付,无需携带现金或信用卡,这就是数字钱包的魅力所在!

央行数字钱包的核心功能包括但不限于:

随着消费者购物习惯的改变和疫情的影响,越来越多人倾向于使用电子支付。而传统的银行转账、信用卡支付等方式虽然便利,但在安全性与隐私保护上仍存在不少隐患。这些问题的出现,恰恰为央行数字钱包的崛起提供了良好的机会!多么令人振奋!

此外,随着数字经济的发展,跨境电商和国际贸易日益频繁,传统支付手段在效率与成本上的局限性日益凸显。央行数字钱包可以有效解决这些问题,提升支付效率,降低交易成本,为全球贸易创造更加友好的环境!

央行数字钱包的推出不仅对消费者有益,对商家、金融机构乃至国家层面,都带来了多重好处:

央行数字钱包的顺利运行离不开强大的技术支持。区块链技术作为其基础,确保了交易的安全与匿名性。我们生活在一个数据无处不在的时代,数据的安全性与可靠性愈加重要。而区块链以其不可篡改的特性,成为了央行数字钱包的理想选择!

除了区块链,人工智能(AI)和大数据等技术也在央行数字钱包的运作中发挥着至关重要的作用!这些技术不仅能够有效识别用户的身份、保障支付的安全,还能通过数据分析,精准洞察消费者的需求,提供更加个性化的金融服务,真是科技造福人类的典范啊!

在全球范围内,已有多个国家启动了央行数字货币的研发与试点。例如,中国的数字人民币、日本的数字日元、瑞典的电子克朗以及欧洲央行也在积极推进数字欧元的试验。这标志着全球范围内,央行数字钱包这一概念不仅限于某个国家,而是迈向了国际化的前沿。

每个国家在发展央行数字货币时,都考虑了自身经济的特点与民众的需求,展现了具有地方特色的支付模式。例如,中国的数字人民币强调安全性与便捷性,而欧洲则更加注重跨境支付的高效性。这种多样化的发展策略不仅丰富了央行数字钱包的可能性,也推动了全球金融体系的进步!

展望未来,央行数字钱包的前景无疑是光明的。随着技术的进步,用户需求的变化及政策的利好,数字钱包将继续向更广阔的市场扩展。然而,我们也必须认真看待其中的挑战,例如网络安全、用户隐私保护以及法律法规的完善。

为了让央行数字钱包能够更好地服务于民众,各国政府与金融机构必须通力合作,建立更加完善的法律法规,确保数字钱包的安全性。此外,加强公众对央行数字钱包的认知与接受度,让更多的人了解并愿意使用这一新型支付方式,也是未来成功的关键所在!

综上所述,央行数字钱包的支付概念不仅是金融科技发展的必然趋势,更是为人民生活提供便利、推动经济发展的重要手段。作为消费者,我们应当积极拥抱这一新时代的支付方式,享受科技带来的便捷与安全。未来,央行数字钱包将和我们的生活息息相关,让我们共同期待这一革命性的支付方式在不远的将来普及开来,开启全新的金融世界!

随着网络科技的快速发展,数字钱包已成为人们日常生活中不可或缺的支付工具。特别是各大数字钱包平台常常推出...

随着科技的发展,区块链技术逐渐渗透到生活的各个方面。其中,数字钱包作为一种新型的金融工具,正在得到越来...

在数字货币日益普及的今天,选择一款安全且易用的钱包变得至关重要。狐狸钱包(Fox Wallet)作为一种广受欢迎的加...

...